Come avete avuto modo di apprendere in tale articolo, le operazioni di Corporate Break-Up Deals appartengono a quel ramo di operazioni che riguardano la ristrutturazione d’azienda (corporate restructuring), che vengono messe in atto quando l’azienda non naviga in buone acque e la sua situazione è compromessa, al fine di ristabilire un adeguato equilibrio gestionale e finanziario.

Il seguente articolo ha come obiettivo quello di approfondire una delle quattro tipologie di operazioni che rientrano nella categoria dei “break-up azionari”, dunque parliamo di dismissioni di unità produttive, singole unità di business oppure singoli asset di società quotate. Dal momento che tali società sono quotate, questo si trasmetterà direttamente sul portafoglio degli investitori, in quanto queste operazioni andranno ad impattare direttamente sul capitale azionario della società stessa e in modalità differenti a seconda della tipologia di operazione posta in essere dalla capogruppo.

Le tipologie di break-up azionari sono quattro:

- Spin-off;

- Carve-out (che si distingue tra primario e secondario);

- Split-off;

- Tracking stocks.

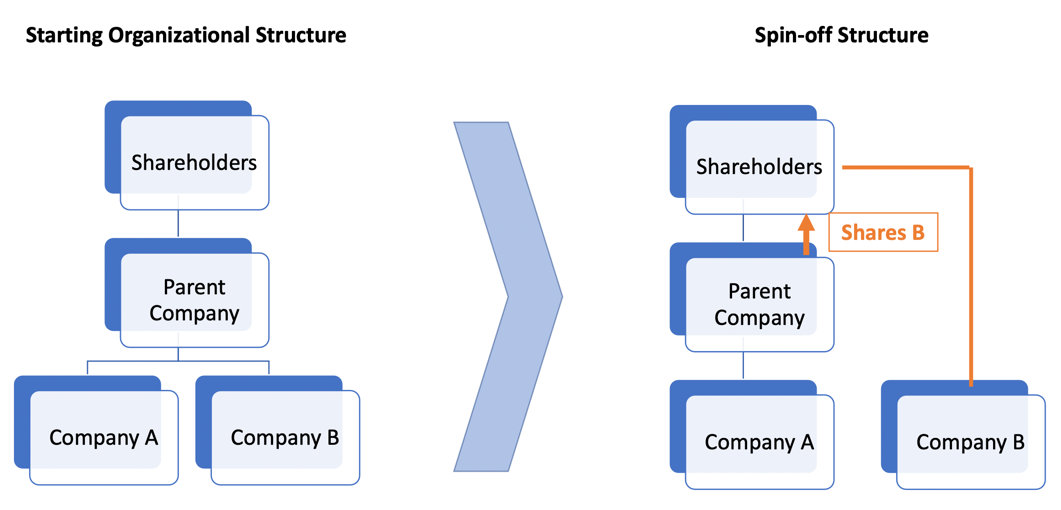

Il caso degli spin-off

Per Spin-off si intende lo “scorporo” di una parte del business di un conglomerato societario, attraverso la costituzione di una nuova società, indipendente dalla società madre.

È il caso in cui le azioni di una società controllata, o di una NewCo costituita appositamente per incorporare una divisione di business o ramo aziendale, vengono distribuite in misura proporzionale agli azionisti della capogruppo.

A fronte di questa distribuzione non vi è un corrispettivo monetario e l’operazione può quindi configurarsi come un dividendo straordinario.

Nell’operazione appena descritta gli azionisti della società capogruppo hanno un beneficio patrimoniale sotto forma di distribuzione di azioni e si ritrovano quindi ad essere azionisti sia della capogruppo sia di B.

Questo vantaggio, tuttavia, viene compensato dal fatto che la società controllata o il ramo d’azienda / divisione di business che sono stati incorporati in B e ceduti agli azionisti, per la capogruppo rappresentano un “impoverimento”: alla capogruppo verrà cioè a mancare d’ora in avanti il cash flow attribuibile alle attività scorporate.

Perché una società decide di compiere uno spin-off?

Esistono diversi motivi per cui una società decide di effettuare uno scorporo societario, quali ad esempio:

- Problemi di Antitrust o legali→ può essere il caso in cui una società multisettoriale, dopo determinate operazioni di acquisizione, in uno specifico settore raggiunge una posizione dominante e si trova costretta a scorporare una società figlia per mantenere una adeguata concorrenza nel settore.

- Conferire maggiore visibilità a business diversi che possano essere meglio apprezzati dal mercato→ se una società opera in campi molto diversi fra loro (ad esempio nel campo della moda e nella produzione di farmaci) potrebbe risultare meno appetibile agli occhi di tutti quegli investitori focalizzati a un solo settore.

- Separare un business in difficoltà da uno sano→ un business che non produce risultati può distogliere l’attenzione del management dal settore principale di cui si occupa la società. Uno Spin-off di questo business con un management dedicato e con incentivi specifici su questa nuova società ha più chance di successo rispetto alla società conglomerata di partenza.

Quali sono i vantaggi dello spin-off?

- L’eliminazione del “conglomerate discount” che caratterizza spesso le strutture diversificate e opache, in cui il mercato azionario non riesce a valorizzare pienamente le componenti più specifiche e valuta un gruppo diversificato di imprese e attività a un prezzo inferiore rispetto alla somma delle sue parti.

- Il recupero del “core business”, perché diventa facile identificare di cosa si occupa B, e questo consente di recuperare il valore nascosto da quella opacità informativa che c’era precedentemente. Quindi ci sarà un miglioramento sia lato governance che management della società sia della struttura dei bilanci e delle documentazioni presentate;

- La possibilità di focalizzare meglio gli obiettivi aziendali e di stabilire forme di incentivo e di responsabilità più dirette per il management;

- L’impatto indiretto sulla gestione finanziaria, potendo concentrare il “fundraising” a un perimetro più limitato;

- La possibilità per gli azionisti di focalizzare meglio le proprie scelte di investimento, potendo scegliere tra la capogruppo post-scissione e la società spin-off.

Lorenzo Benetti